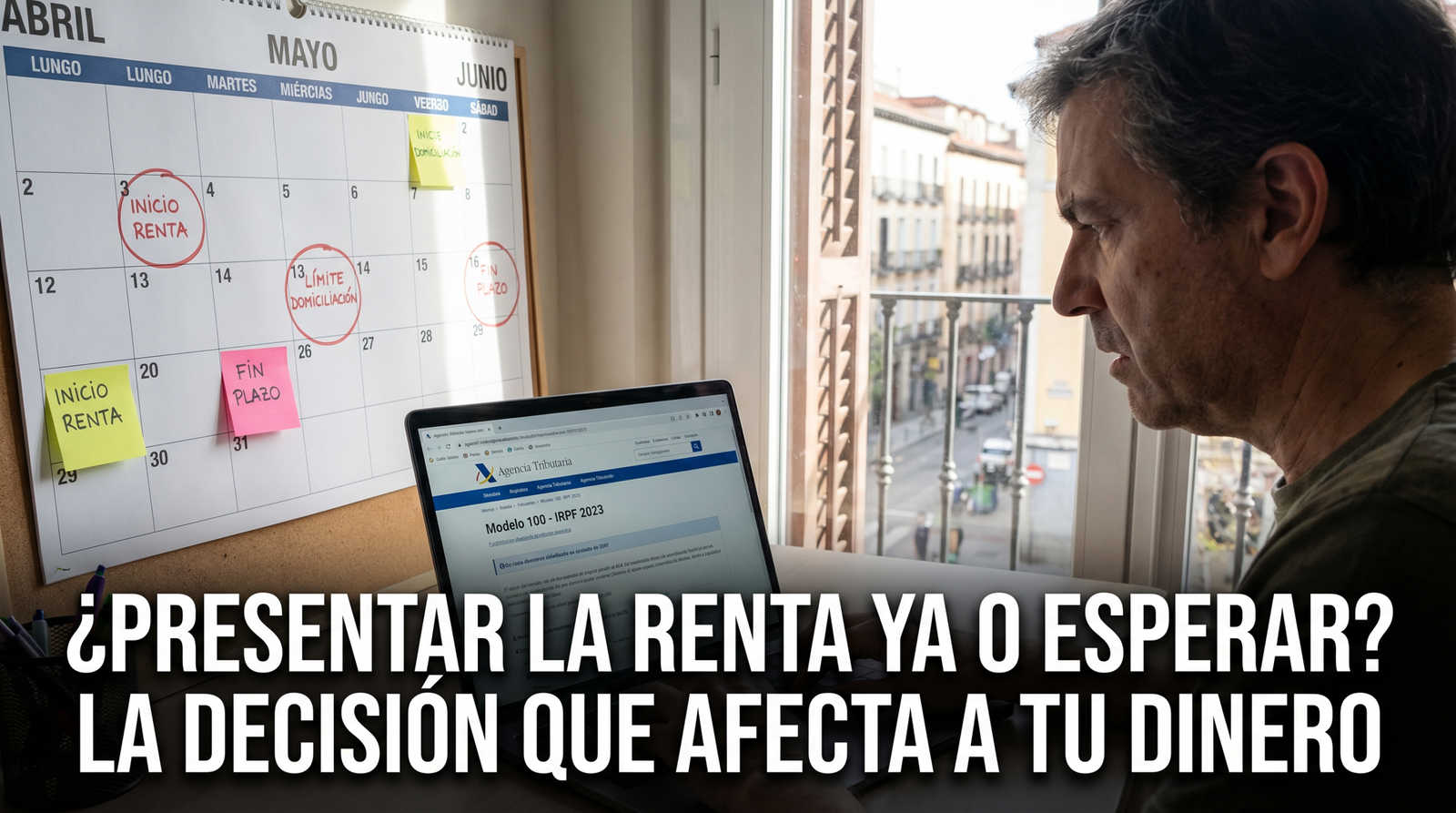

Preguntas frecuentes sobre el IRPF que todo trabajador debería conocer

Cada año, millones de trabajadores en España repiten el mismo error: enfrentarse al IRPF como si fuera un trámite más, cuando en realidad es una de las decisiones financieras más importantes del año. No entender cómo funciona el Impuesto sobre la Renta de las Personas Físicas puede traducirse en pagar de más, perder deducciones o incluso cometer errores sancionables. En este artículo se abordan las dudas más habituales desde una perspectiva técnica, clara y optimizada para que cualquier trabajador entienda cómo optimizar su declaración en 2025.

Calculadora de Finiquito Online:

Obtén el cálculo exacto de tu despido o baja voluntaria al instante

¿Qué es el IRPF y por qué afecta directamente a tu salario?

El IRPF es un impuesto directo y progresivo que grava la renta obtenida por las personas físicas, regulado por la Ley 35/2006 del IRPF y su reglamento (Real Decreto 439/2007).

Esto significa:

- Directo: se aplica sobre tu renta real (salario, alquileres, inversiones).

- Progresivo: cuanto más ganas, mayor porcentaje pagas.

Tramos IRPF 2025 (Base General)

- Hasta 12.450€ → 9,5%

- 12.450€ – 20.200€ → 12%

- 20.200€ – 35.200€ → 15%

- 35.200€ – 60.000€ → 18,3%

- 60.000€ – 300.000€ → 22,1%

- Más de 300.000€ → 24,5%

A estos porcentajes se suma el tramo autonómico, lo que genera el tipo efectivo final.

¿Quién está obligado a presentar la declaración de la renta?

Uno de los errores más comunes es pensar que solo se declara si Hacienda lo exige. En realidad, existen umbrales claros:

Obligación en 2025

- Un pagador: más de 22.000€ anuales

- Dos o más pagadores: más de 15.876€, si el segundo supera 1.500€

- Autónomos: siempre obligados

- Rendimientos del capital mobiliario: más de 1.600€

Ejemplo práctico:

Un trabajador con 18.000€ de salario y 2.000€ de un segundo pagador está obligado a declarar, aunque sus retenciones hayan sido correctas.

¿Cómo funcionan las retenciones del IRPF en nómina?

Las retenciones son pagos anticipados a Hacienda. No son el impuesto definitivo, sino una estimación.

Claves importantes

- Se calculan según salario, situación familiar y contrato

- Pueden ajustarse durante el año

- No determinan si pagarás o devolverán

Ejemplo:

- Salario bruto anual: 30.000€

- Retención aplicada: 15% → 4.500€

- Cuota real IRPF: 5.200€

Resultado: tendrás que pagar 700€ adicionales.

Deducciones clave en el IRPF 2025

Aplicar correctamente las deducciones puede reducir significativamente la factura fiscal.

Deducción por rendimientos del trabajo

- Aplica si ingresos ≤ 18.276€

- Reduce directamente la base imponible

Planes de pensiones

- Máximo deducible aproximado: 6.000€

- Ahorro fiscal = aportación × tipo marginal

Ejemplo:

- Aportación: 2.000€

- Tipo marginal: 30%

- Ahorro: 600€

Eficiencia energética

- Entre 40% y 60% de deducción

- Obras como aislamiento o instalación de paneles solares

Vehículos eléctricos

- 15% de deducción por compra

- 15% por instalación de punto de recarga

¿Qué ocurre si presentas la declaración fuera de plazo?

El incumplimiento tiene consecuencias económicas claras según la Ley General Tributaria (Ley 58/2003).

Si presentas voluntariamente:

- Recargo del 1% + 1% adicional por cada mes de retraso

Ejemplo:

- Retraso de 5 meses → 6% de recargo

Si Hacienda te requiere:

- Sanción entre el 50% y el 150% de la deuda

Esto convierte un error administrativo en un problema financiero serio.

IRPF y múltiples fuentes de ingresos: cómo afecta realmente

Tener varios ingresos no implica pagar más impuestos por sí mismo, pero sí afecta a:

- El tipo de retención aplicado

- La obligación de declarar

- El resultado final de la renta

Ejemplo:

- Trabajo principal: 20.000€

- Trabajo secundario: 5.000€

El segundo pagador suele aplicar retenciones más bajas, lo que provoca un ajuste al alza en la declaración.

¿Cómo optimizar tu IRPF de forma legal?

Optimizar el IRPF no es evadir impuestos, sino aplicar correctamente la normativa vigente.

Estrategias habituales

- Ajustar retenciones para evitar sustos

- Aprovechar deducciones autonómicas

- Planificar aportaciones a planes de pensiones

- Revisar gastos deducibles si eres arrendador

Una correcta planificación puede suponer ahorros de entre el 10% y el 30% en determinados perfiles.

CONCLUSIÓN: El IRPF no es un trámite, es una herramienta financiera

Ignorar cómo funciona el IRPF es equivalente a renunciar voluntariamente a parte de tu salario. Cada dato, cada deducción y cada decisión influye directamente en tu resultado final. En un contexto económico donde cada euro cuenta, dominar el impuesto sobre la renta no es opcional, es imprescindible.

El trabajador informado no solo cumple con Hacienda, sino que optimiza su fiscalidad dentro de la legalidad. Y ahí es donde realmente se marca la diferencia entre pagar lo justo o pagar de más.

Nagashop

Nagashop

Nagashop

Nagashop

Nagashop

Nagashop